- 风险控制

- 网站安全

- 政策与法律保障

汇中网自成立之初,就高度重视风险管理工作,从传统金融机构和同行业优秀企业引进组建了专业的风险管理政策团队,对标银行和标杆企业建立了完整的风险管理政策体系和全流程控制体系。同时,汇中网积极对接行业最前沿技术,聘请国内外顶级专家,从国外引进组建数字科技、区块链技术团队,致力于提升技术防范风险能力和完备的信用评价体系。

汇中网通过借款项目金额控制、出借资金分散出借引导等方式,更好地保护出借人,并以醒目方式进行充分的网络借贷风险及禁止性行为提示,针对客户开展网络借贷知识普及和风险教育活动。同时汇中网制定并实施出借人风险承受能力评估制度,出借人在出借前必须进行风险承受能力测评,根据评估结果,对出借人进行分级管理,风险评估结果分为保守型【不能出借】、谨慎型【建议出借金额人民币100元(含)-10万元(含)】、稳健型【建议出借金额人民币10万元(不含)-100万元(含)】、积极型【建议出借金额人民币100万元(不含)-500万元(含)】、激进型【建议出借金额人民币500万元(不含)以上】,汇中网会定期提示出借人针对自身经济情况重新进行风险承受能力评估,出借人亦可根据个人需求随时重新测评。

汇中网时刻坚持“合规为先”快速前进,以专业、高效、求真的态度服务于广大用户。

平台的防欺诈防范体系,汇智“智能金融芯”通过对用户进行数字技术分析,构建特定的用户模型,将客户的信息维度与黑名单库、逾期库等风险名单进行关联与交叉验证,形成一张有形的复杂关系网络,通过图谱可视化技术进行展现,让风控技术不断升级加码。

同时“汇智”基于数字技术,将不同的个体按照其进件提供的关系连接在一起,从而提供了从“关系”的角度分析问题的方法,更有利于从正常行为中识别出异常的团伙欺诈行为。

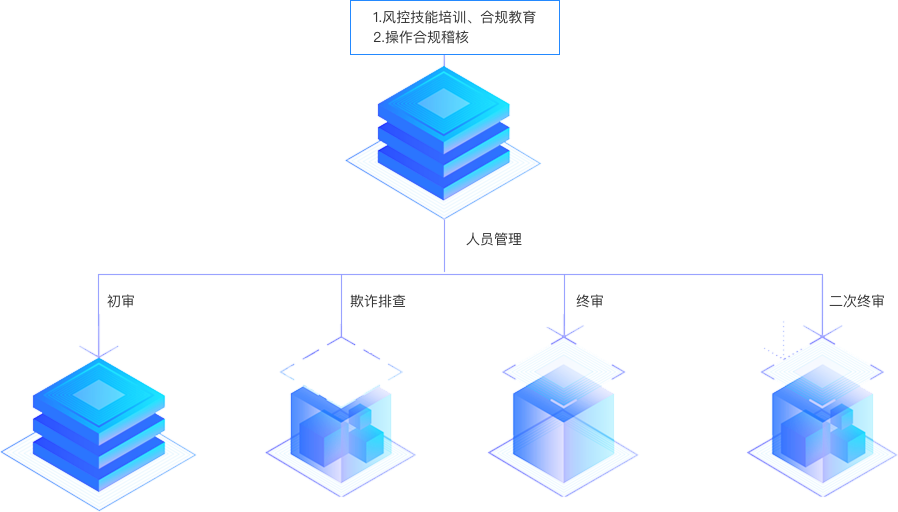

汇中网建立了科学的四审信用评估体系和标准(资料审核——欺诈审核——信用审核——额度审核)和完备的还款提醒制度(内部风险预警——电话提醒——委外还款提醒——仲裁诉讼)以降低风险。

(1)放款前主要风险控制程序为:客户选择、授信客户评级、客户风险筛选、授信条件落实、实地勘核。

-

1.资料审查

2.电审客户信息

3.借款用途审查

4.还款能力及还款意愿审查

5.黑名单数据筛查

-

1.对于审查人员审核中发现的风险进行人工反欺诈审核及实地勘察

2.将符合欺诈的客户信息纳入黑名单系统

-

1.复核初审批记录及客户资料

2.风险数据筛查

3.结合初审审核意见出具终审审批意见

-

1.对于金额大于终审审批权限情况,需进行二次终审结合终审审核意见出具终审审批意见

2.对于审批意见存在异议的情况可补充资料发起复议

2.对于补充资料进行审核,对客户原有资料进行再次筛查

4.对于部分高风险及虚假情况不予受理

(2)借款撮合成功后主要风险控制程序为:建立完备的风险预警系统,针对不同的风险,制定预警监控指标,并根据预警信号进行风险预警处理。对风险程度加剧的信号进行识别,对风险类型、成因、程度及后续趋势进行分析和预测,反馈相关运营部门采取挽损措施,事后追踪策略及时对项目及出借人披露风险。积极主动的防范、控制和化解信贷风险。

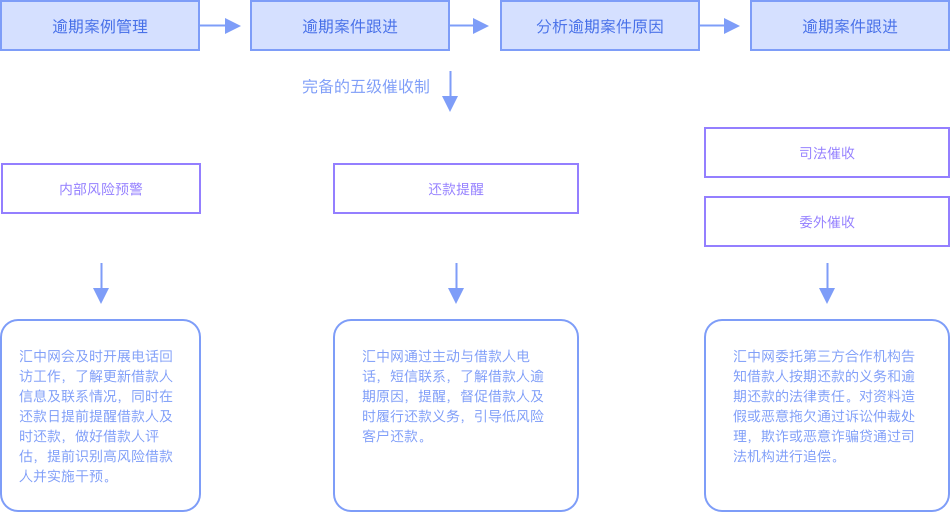

(3)在还款管理上主要风险控制程序为:逾期案件的管理--逾期案件的跟进--分析逾期案件的原因--完善逾期案件风险识别标准。

逾期管理:对早期逾期、中期逾期、后期逾期、高逾期等不同程度逾期客户采用不同的还款管理方式,进行逾期清收工作;

还款管理外包:对于高风险客户和严重逾期达到一定标准的客户,委托给当地专业还款管理机构进行管理。

司法仲裁流程

(4)合法规范的还款管理制度:

1.还款管理对象符合法律法规有关要求,禁止骚扰无关人员;

2.无法与债务人取得联系时,为恢复与债务人联系,才可与债务人事先约定的联系人进行联系;

3.还款管理人员在与债务人及相关当事人沟通时,使用文明礼貌用语,不得采用恐吓、威胁、辱骂以及违反公序良俗的语言或行为胁迫债务人及相关当事人;

5.还款管理人员不得向债务人外的其他人员透露债务人负债、逾期、违约等个人信息,法律法规另行规定的情形除外;

6.还款管理人员不得诱导或逼迫债务人通过新增借贷或非法途径筹集资金偿还逾期债务;

7.还款管理人员不得冒用行政部门、司法机关以及其他任何机构或个人的名义;

8.严苛的委外管理制度,对涉及暴力催收、违规操作的委外机构实施一票否决出局制,并诉诸法律手段追责。

汇中网通过融资项目金额控制、出借资金分散出借引导等方式,更好地保护出借人,并以醒目方式进行充分的网络借贷风险及禁止性行为提示,针对客户开展网络借贷知识普及和风险教育活动。同时汇中网制定并实施出借人风险承受能力评估制度,出借人在出借前必须进行风险承受能力测评,根据评估结果,对出借人进行分级管理,风险评估结果分为保守型(不能出借)、谨慎型(建议出借金额2-10万元)、稳健型(建议出借金额10-30万元)、积极型(建议出借金额30-50万元)、激进型(建议出借金额50万元以上),汇中网会定期提示出借人针对自身经济情况重新进行风险承受能力评估,出借人亦可根据个人需求随时重新测评。

汇中网时刻坚持“合规为先”快速前进,以专业、高效、求真的态度服务于广大用户。

网站采用多项国际标准的网络安全技术,以保障平台用户信息安全与个人隐私

政策与法律保障

关于出借人及借款人双方民间借贷的合法性

-

1

汇中网平台提供居间撮合服务的合法性

根据我国《合同法》第四百二十四条规定“居间合同是居间人向委托人报告订立合同的机会或者提供订立合同的媒介服务,委托人支付报酬的合同。”第四百二十六条规定“居间人促成合同成立的,委托人应当按照约定支付报酬。”汇中网为民间借贷提供居间服务,促成借贷双方形成借贷关系的行为有着明确的法律基础。

-

2

出借人在汇中网平台获得借款收益合法性

根据我国《合同法》规定:“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。”公民之间的借贷纠纷、公民与法人之间的借贷纠纷以及公民与其他组织之间的借贷纠纷,应作为借贷案件受理。因此,我国法律允许自然人之间,自然人与法人或其他组织之间发生借贷关系,并允许出借方到期收回本金和符合法律规定的利息。

-

3

电子合同的合法性

根据《合同法》第11条的规定,当事人可以采用合同书、信件和数据电文(包括电报、电传、传真、电子数据交换和电子邮件)等形式订立合同。电子合同是法律认可的书面合同形式之一。汇中网采取用户网上点击确认的方式签署电子合同。点击确认后的电子合同符合《中华人民共和国合同法》规定的合同成立、生效的要件,其有效性也被人民法院的司法实践所接受。

-

4

电子印章的法律效力

CFCA电子印章的签章流程设计完全符合传统印章的使用习惯,签章过程既保留了传统印章的签章要素,又完全符合数字签名流程。被签文件的打印件与传统签署文件完全一致,完全适用于我国传统印章的相关法律法规,同时被签文件的电子文档也适用于我国电子签名法。

-

5

“防火墙”

电子印章的安全性通过PKI技术来实现,

认证后的电子印章将无法被篡改、伪造。

-

6

CFCA电子签章

传统印章的印迹和数字证书相结合的产物。合法的数字化印章与数字证书绑定,用其私钥进行了数字签名的包含用户身份、印章信息、公钥、有效期等许多相关信息的权威性的电子文件。

-

7

我国电子签名法对电子印章的相关规定

根据该法第十三条,电子签名同时符合下列条件的,

视为可靠的电子签名:

(一)电子签名制作数据用于电子签名时,属于电子签名人专有;

(二)签署时电子签名制作数据仅由电子签名人控制;

(三)签署后对电子签名的任何改动能够被发现;

(四)签署后对数据电文内容和形式的任何改动能够被发现。

-

8

CFCA电子印章相关法律条款

根据我国电子签名法第十六条,电子签名需要第三方认证的,由依法设立的电子认证服务提供者提供认证服务。 第十七条,提供电子认证服务,应当具备下列条件:

(一)具有与提供电子认证服务相适应的专业技术人员和管理人员;

(二)具有与提供电子认证服务相适应的资金和经营场所;

(三)具有符合国家安全标准的技术和设备;

(四)具有国家密码管理机构同意使用密码的证明文件;

(五)法律、行政法规规定的其他条件。